好きな慣用句は、「破竹の勢い」です

最近、投資関係のblogを拝見しておりますと、

『複利』というワードをよく目にするようになりました。

複利(ふくり、英: compound interest)または重利(じゅうり)とは…

出典: フリー百科事典『ウィキペディア(Wikipedia)』

複利法によって計算された利子のこと。複利法とは、元金(がんきん)によって生じた利子を次期の元金に組み入れる方式であり、元金だけでなく利子にも次期の利子がつく。したがって、各期の利子が次第に増加していき、雪だるま式に利子が増えていくことになる。預金、借金や投資などで用いる。

複利では利子にも利子が付くことがキーポイントですね!

10,000円を4%で運用すると、

1年後には10,400円になります。

2年後はもともとのお金である10,000円と利子の400円にも利子がついて、10,816円になります。

3年後には、10,816円に利子がついて、11,248円になります。

もともと10,000円が3年間複利で運用すると、1,248円の利子を得ることができました。

これに対して、

単利とは利子に利子がつかないことを言います。

10,000円を単利4%で3年間運用すると、1,200円の利息を得ることができます。

3年でみると複利と単利の違いはわずか48円ですが、

これが長期になると馬鹿になりません。

10年だと14,802円、20年だと21,911円、30年だとなんと32,434円もの違いとなります!

しかも、上の計算はあくまでも10,000円を30年間複利計算しただけなので、

長期で積立投資を行う場合は、

最初の10,000円だけではなく、定期的に積み増していくので、

より複利の力が活きることになります!!

金融庁のHPに簡単に複利計算できるページがあるので、

シュミレーションしてみました。

👉資産運用シュミレーション

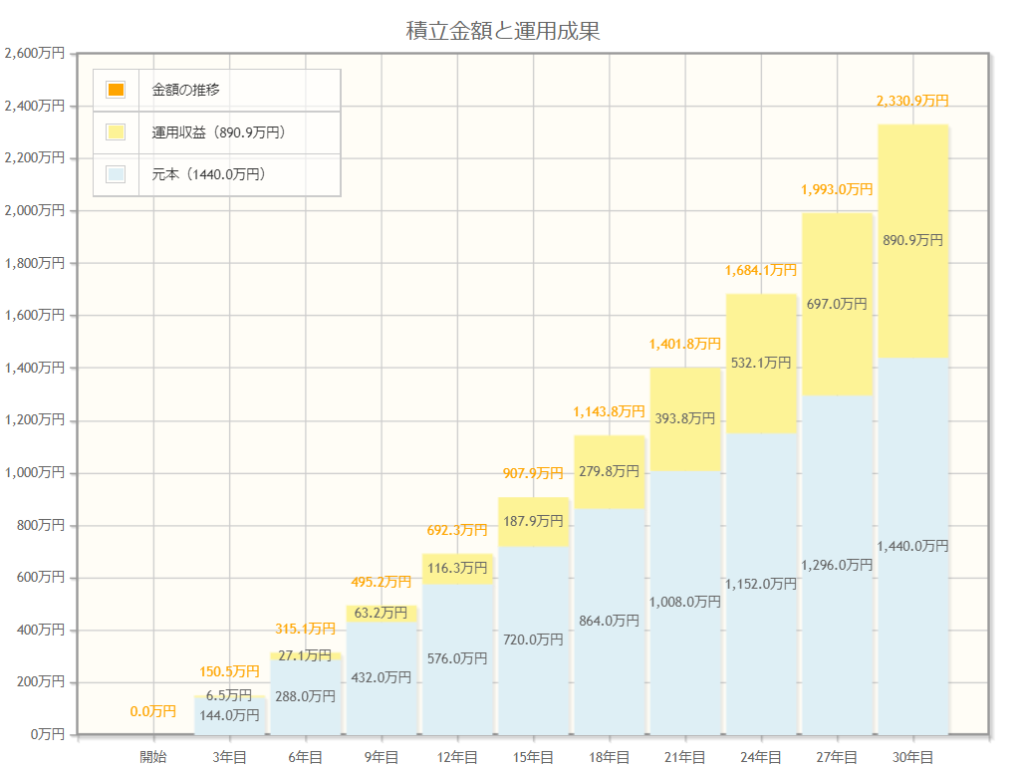

| 毎月の積立額 | 運用利回り | 運用期間 |

| 40,000円 | 3% | 30年 |

このような条件です。

ゆふ子のパート代では毎月の積立額は40,000円が限界で😅

運用利回りも3%を確保できれば十分だと思います。

以上のように、30年運用すると、2,330万円にもなります。

老後2,000万円問題はとりあえずクリアできそうです✨✨

もちろん、投資なので3%の利回りを確保できないこともありますし、

30年運用しても損している可能性もあります。

逆に3%以上の利回りを確保できているかもしれません。

不確実性はありますが、それでも私は値上げの嵐で賃金が上がらない状況だと、

挑戦してみる価値は十分にあると思っています👊

コメント